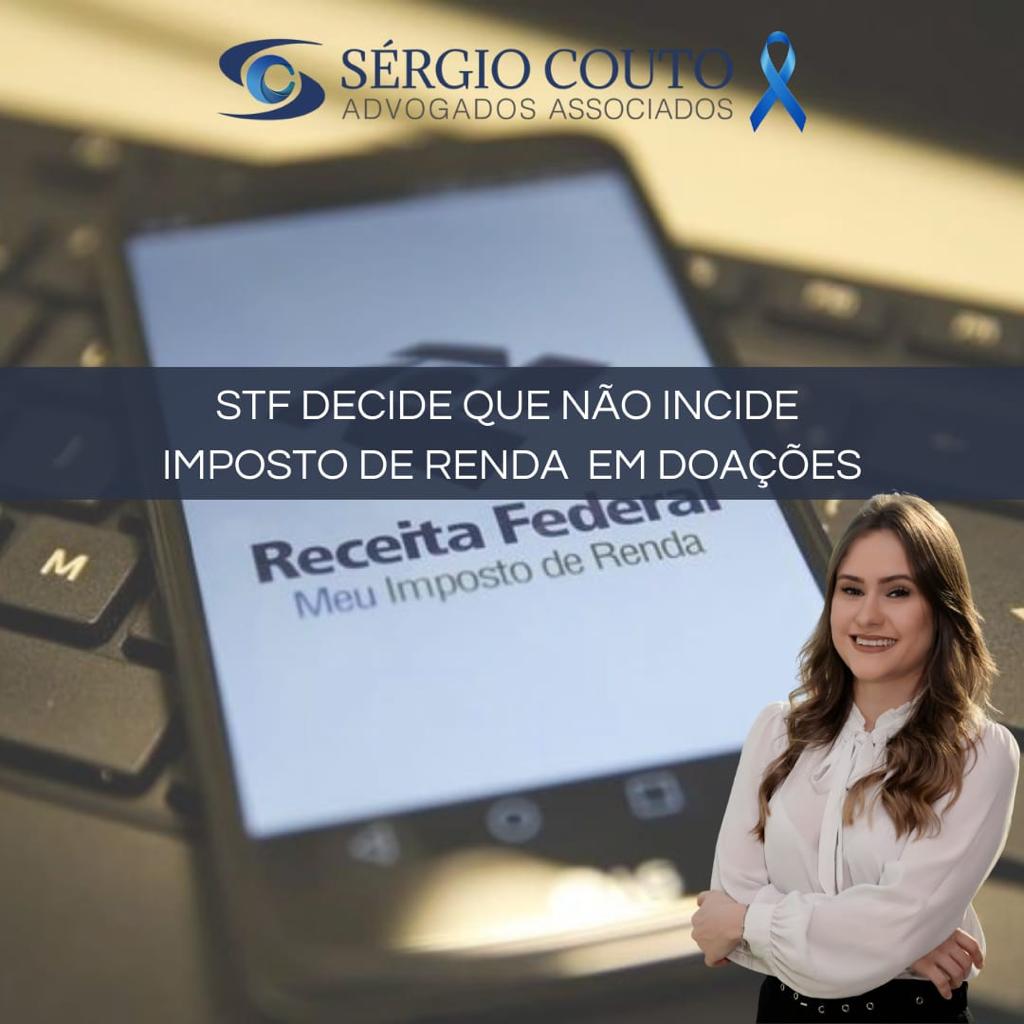

Conforme inteligência do artigo 3º, § 3º da Lei n° 7.713/1988 e artigo 23, §1º e § 2º, II da Lei nº 9.532/1997, na apuração do ganho de capital serão consideradas as operações que importem alienação, tais como a doação, de modo que se esta for realizada por valor maior ao registrado na última Declaração de Imposto de Renda do doador, haverá tributação.

Ocorre que, nos termos da decisão proferida pelo Supremo Tribunal Federal (STF), no julgamento do ARE 1387761 AgR (publicação em 01/03/2023), a doação não gera acréscimo patrimonial para o doador. Nesse sentido, os ministros entenderam que as normas citadas desrespeitam o fato gerador do Imposto de Renda (IR), insculpido no artigo 43 do Código Tributário Nacional (CTN), pois com a doação, o doador se desfaz de seu patrimônio, fato jurídico não gerador de aquisição de disponibilidade econômica.

No entendimento da Corte Maior, artigo 3º, § 3º da Lei n° 7.713/1988 e artigo 23, §1º e § 2º, II da Lei nº 9.532/1997 violam os artigos 145, §1º; 146, III, “a”, e 153, III, da Constituição Federal (CF), pois, ao considerarem a doação como forma de alienação a qualquer título, configurando acréscimo patrimonial para o doador, violam o conceito de renda e proventos de qualquer natureza definido constitucionalmente. Também foi acrescentado que os fatos geradores dos tributos, inclusive os do IR, devem ser previstos em lei complementar.

O nosso escritório se coloca à inteira disposição para sanar dúvidas e realizar demais esclarecimentos acerca da matéria tratada nesta publicação e dos demais assuntos relacionados ao direito tributário.

Carolina Teixeira – Advogada

SÉRGIO COUTO – Advogados Associados

STF DECIDE QUE NÃO INCIDE IMPOSTO DE RENDA EM DOAÇÕES16 Maio, 2023

AIRBNB31 Março, 2025

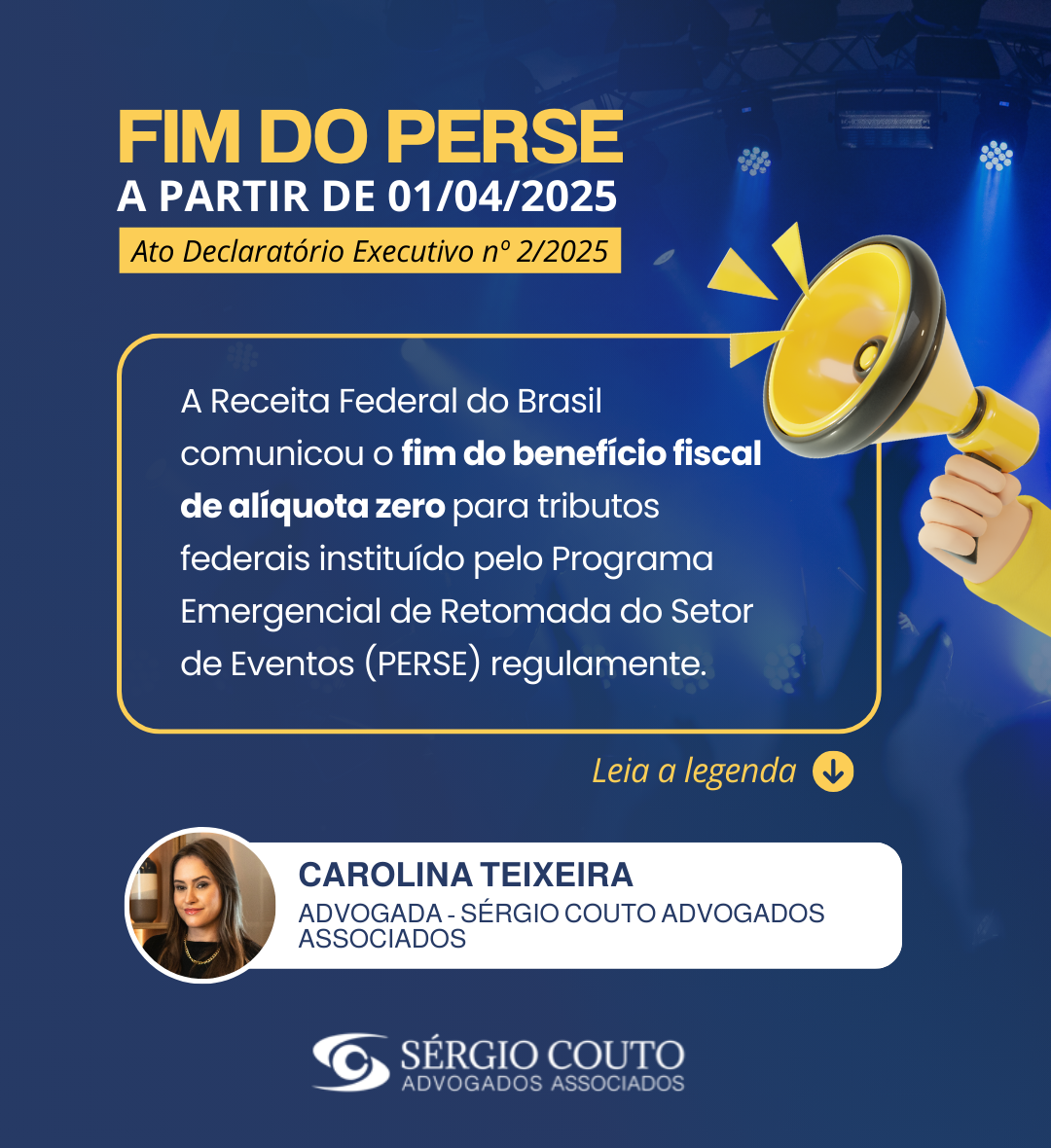

FIM DO PERSE31 Março, 2025

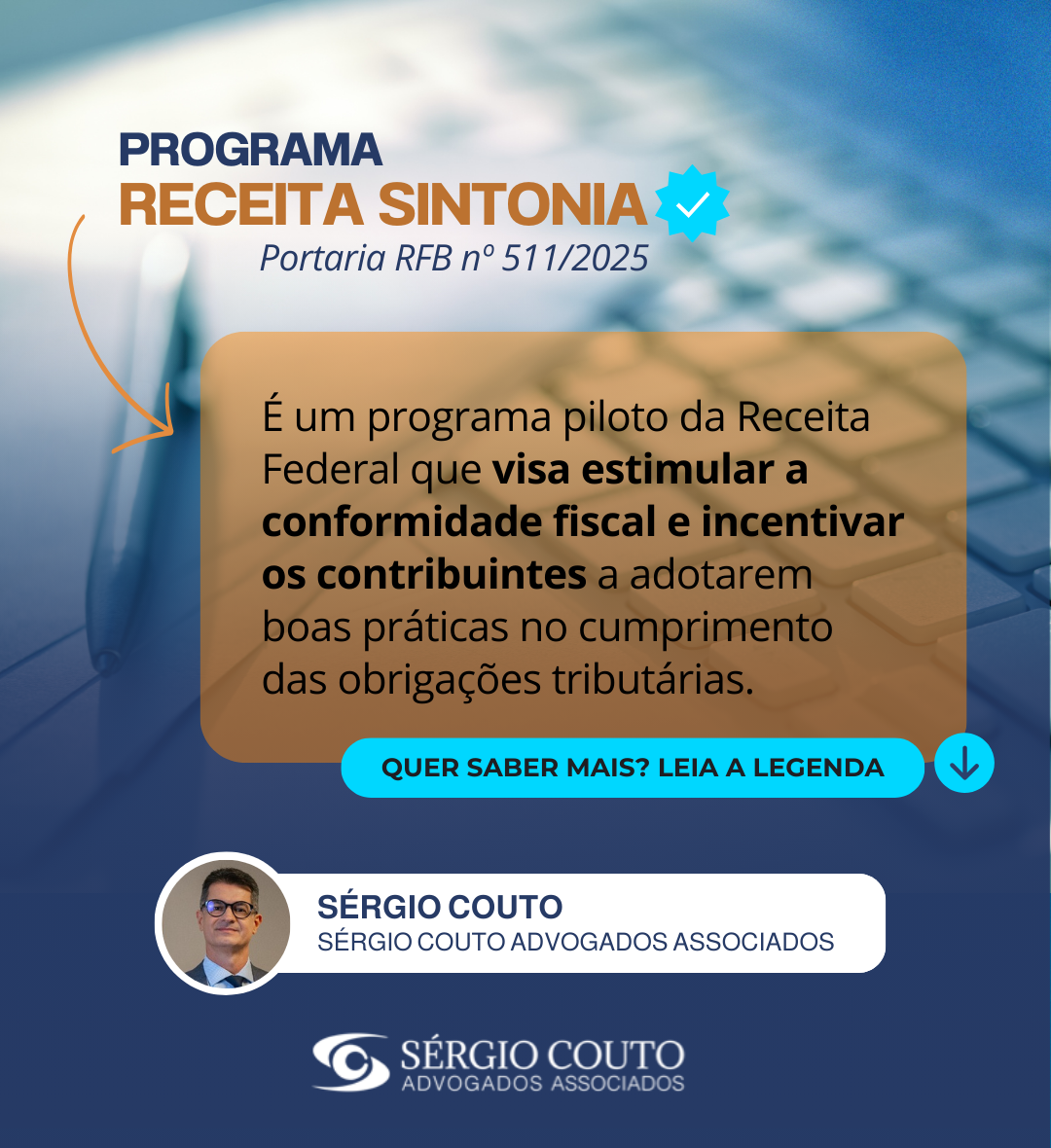

PROGRAMA RECEITA SINTONIA31 Março, 2025