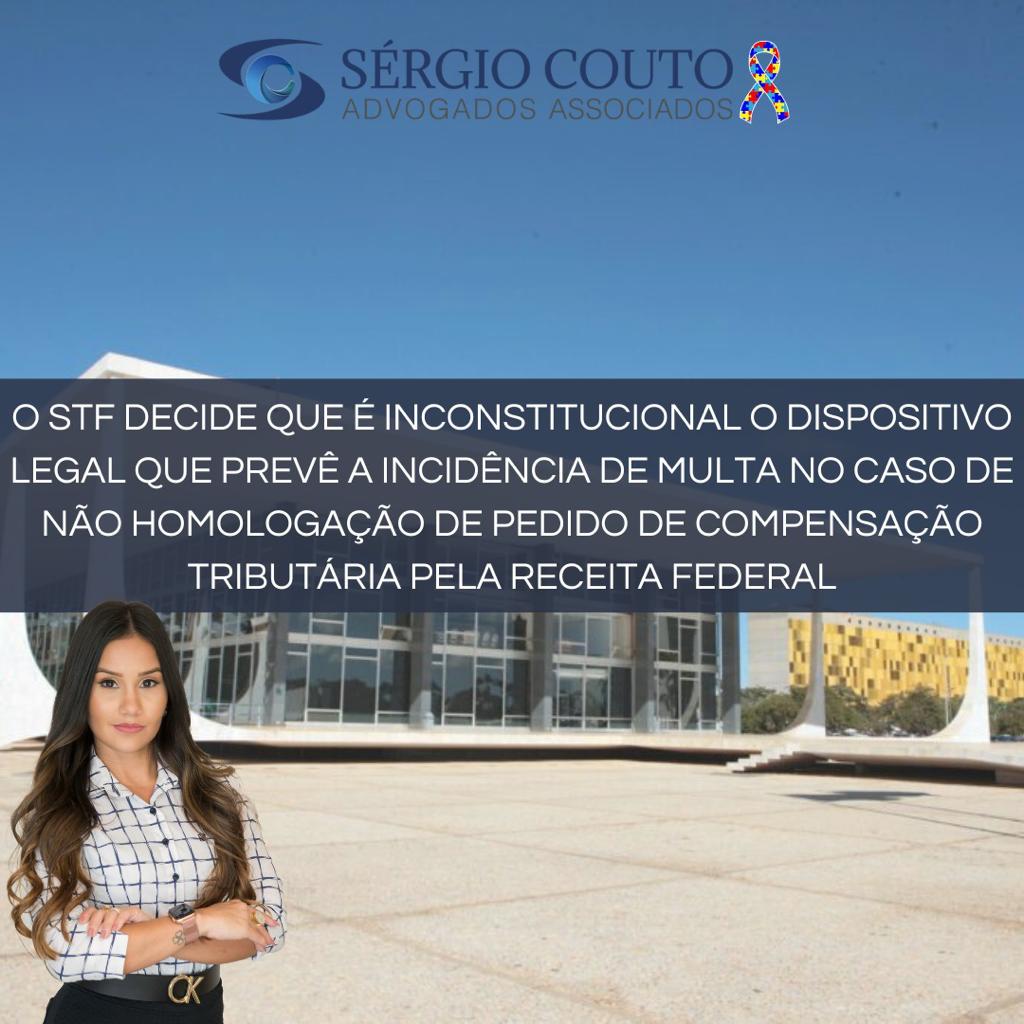

Em 17/03/2023, no julgamento do Recurso Extraordinário (RE) 796939, com repercussão geral (Tema 736) o Supremo Tribunal Federal (STF) fixou a tese de que “É inconstitucional a multa isolada prevista em lei para incidir diante da mera negativa de homologação de compensação tributária por não consistir em ato ilícito com aptidão para propiciar automática penalidade pecuniária”.

Para o STF, a sanção afronta o direito constitucional de petição e os princípios da proporcionalidade e do devido processo legal.

No voto do relator, o Ministro Edson Fachin destacou que a simples não homologação de compensação tributária não é ato ilícito capaz de gerar sanção tributária.

Em seu entendimento, a aplicação automática da sanção, sem considerações sobre a intenção do contribuinte, equivale a atribuir ilicitude ao próprio exercício do direito de petição, garantido pela Constituição.

O nosso escritório se coloca à inteira disposição para sanar dúvidas e realizar demais esclarecimentos acerca da matéria tratada nesta publicação e dos demais assuntos relacionados ao direito tributário.

Manuela Tabatinga – Advogada

SÉRGIO COUTO Advogados Associados