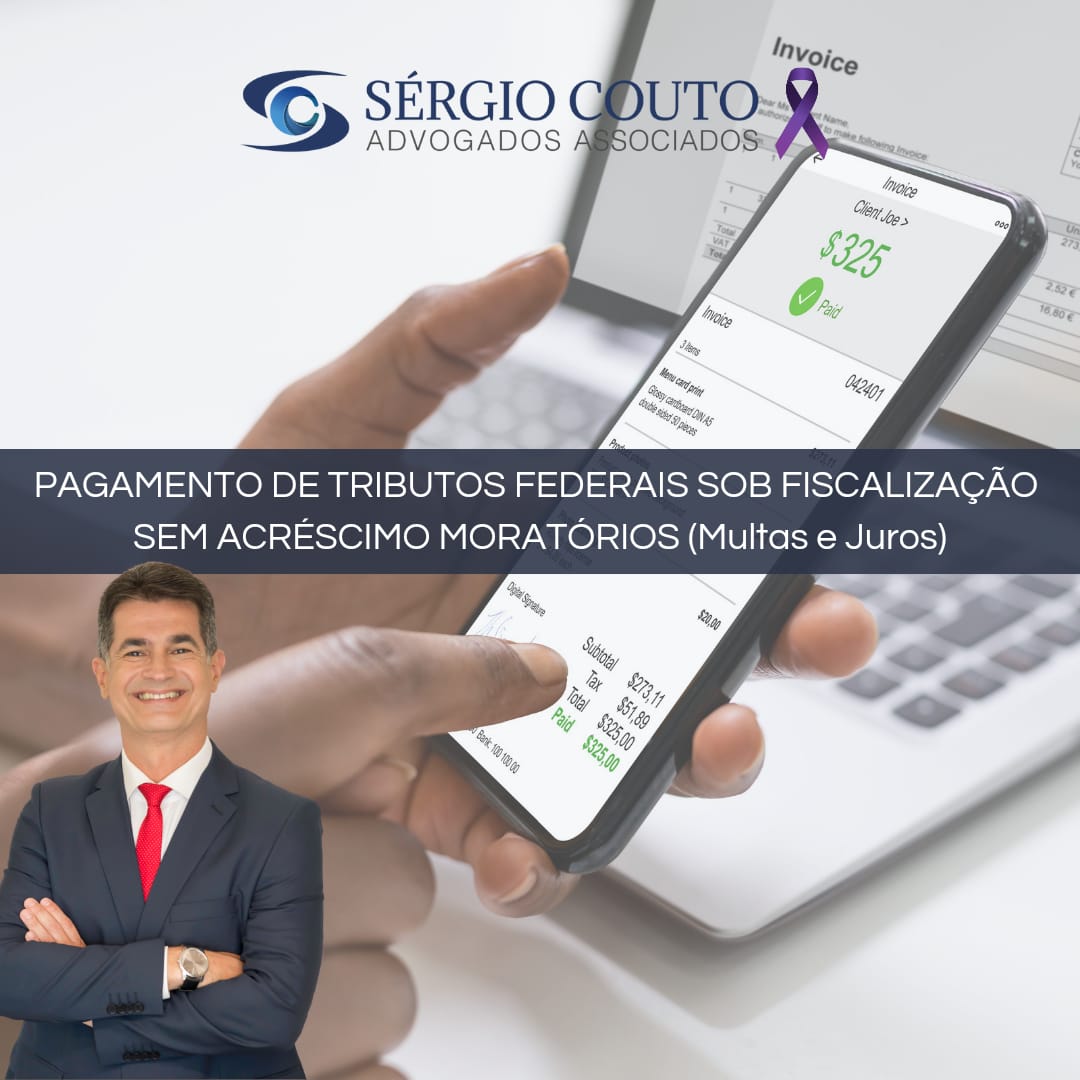

Por fora do disposto no art. 3º da Medida Provisória nº 1.160/2023, o contribuinte que estiver sendo fiscalizado pela Receita Federal do Brasil, mas sem a lavratura do auto de infração, poderá confessar e pagar (não poderá parcelar) os tributos que reputar devidos atualizados pela TAXA SELIC, sem a incidência de multas de mora e de infração.

Trata-se de uma ótima oportunidade de regularização de eventual passivo tributário, desde que tal procedimento seja efetuado até 30/04/2023, nos termos da regulamentação da Receita Federal.

O nosso Escritório coloca-se à disposição para eventuais esclarecimentos que se tornem necessários.

SÉRGIO COUTO

SÉRGIO COUTO Advogados Associados